Importantes modifications à venir en matière de succession et de donation en Région wallonne et en Région flamande

février 2025 /

L’ESSENTIEL

La Région wallonne a décidé d’adopter une série de mesures en matière de succession et de donation.

A partir du 1er janvier 2025 :

– Suppression de la règle de renonciation à une succession.

– Imputation de l’impôt successoral étranger portant sur tous les biens situés à l’étranger (et plus uniquement portant sur les immeubles).

A partir du 1er janvier 2028 :

– Diminution de moitié des droits de succession et de donation immobilière.

– Assimilation élargie des enfants du conjoint/cohabitant légal du défunt ou du donateur à tous ses descendants (i.e. les petits-enfants ou arrière-petits-enfants).

– Suppression de la condition des 5 ans pour les avantages fiscaux en droits de succession sur la résidence principale du défunt (exonération pour le conjoint et tarif favorable en ligne directe)

La Région flamande a étendu la période suspecte de 3 ans à 5 ans pour les donations mobilières non enregistrées à partir du 1er janvier 2025.

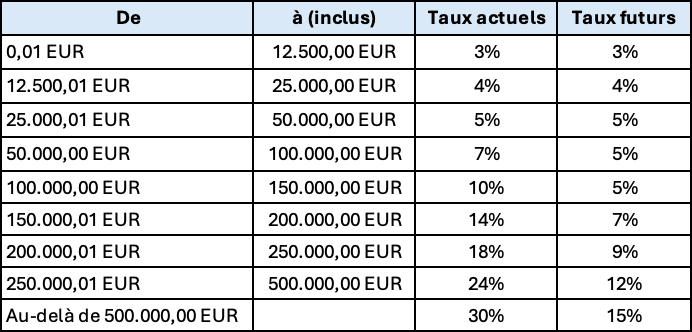

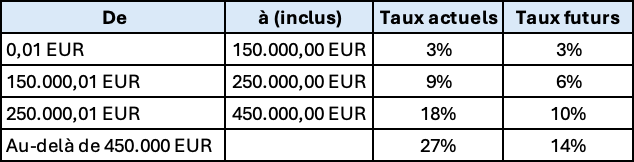

Beaucoup ont entendu parler de l’instauration à partir du 1er janvier 2025 d’un droit d’enregistrement réduit de 3 %[1] pour les personnes qui acquièrent leur habitation propre et unique en Région wallonne. Pourtant, une autre réforme, publiée au sein du même décret[2], est passée un peu plus inaperçue et viendra considérablement modifier les droits de succession et de donation immobilière en Région wallonne à partir du 1er janvier 2028. Les taux des barèmes progressifs seront en effet quasiment divisés par deux pour les droits de succession et considérablement diminués pour les droits de donation immobilière, et ce quel que soit le lien de parenté entre le défunt/donateur et son héritier/donataire. Vous trouverez ci-dessous à titre indicatif les tableaux comparatifs applicables aux successions et donations immobilières en ligne directe et entre conjoints et cohabitants légaux.

Taux des droits de succession en ligne directe et entre conjoints et cohabitants légaux

Taux des droits de donation immobilière en ligne directe et entre époux et cohabitants légaux

A noter qu’à partir du 1er janvier 2028, l’assimilation des enfants du conjoint/cohabitant légal du défunt/donateur sera élargie à tous ses descendants, afin que ceux-ci puissent également bénéficier des taux préférentiels en ligne directe en matière de droits de succession et de donation immobilière. Autrement dit, les beaux-enfants et bientôt leurs propres enfants et petits-enfants pourront bénéficier des mêmes taux que ceux des enfants du défunt/donateur.

En ce qui concerne les droits de succession entre conjoint/cohabitant légal sur la quote-part recueillie dans la résidence principale, une exonération totale des droits est prévue pour autant qu’elle porte sur « l’habitation qui servait de résidence principale au défunt et à son conjoint ou cohabitant légal, depuis au moins cinq ans à la date de son décès[1] ». Ce délai sera supprimé pour les successions ouvertes à partir du 1er janvier 2028, ce qui signifie que l’exonération sera acquise quelle que soit la durée d’occupation au moment du décès.

Suivant la même logique, l’application du régime de faveur en droits de succession en ligne directe pour la quote-part recueillie dans la résidence principale ne sera plus soumise au respect d’un délai de cinq ans[2] à partir du 1er janvier 2028.

Par ailleurs, la règle de la renonciation à une succession qui prévoit que le droit dû par les personnes qui en profitent ne peut être inférieur à celui qu’aurait dû acquitter le renonçant[3] est supprimée depuis le 1er janvier 2025 en Région wallonne (cela était déjà le cas dans les deux autres Régions). La suppression de cette règle permet dès lors de faciliter les transmissions en faveur de la génération suivante.

Enfin, à noter que la Région wallonne a entériné formellement le régime d’imputation de l’impôt successoral étranger à tous les biens situés à l’étranger et plus seulement aux biens immeubles comme c’était le cas jusqu’à présent. Cela signifie que si la succession d’un habitant du Royaume comprend des biens meubles situés à l’étranger et soumis à un impôt successoral dans le pays de situation (par exemple des titres de société cotée française), cet impôt sera imputé sur les droits de succession belges dans la mesure où ils frappent ces biens. Cette modification, déjà adoptée par les deux autres Régions, est également d’application depuis le 1er janvier 2025.

Par ailleurs, la « période de risque » de trois ans a été prolongée à cinq ans en Région flamande. Cette prolongation concerne l’imposition en droits de succession des donations mobilières non enregistrées. Par cette mesure la Région flamande tente d’inciter le contribuable à procéder à l’enregistrement des donations et de payer les droits. Cette mesure est entrée en vigueur le 1erjanvier 2025 et visent les donations effectuées depuis cette date.

On notera que le délai a également été porté à 5 ans en ce qui concerne l’imposition en droits de succession des stipulations pour autrui et la présomption de propriété (visant les biens meubles qui sont présumés encore faire partie du patrimoine du défunt au moment de son décès).

[1] Art. 55quinquies c.succ. wallon

[2] Art. 6ter, c.succ. wallon : « immeuble où le défunt a eu sa résidence principale depuis cinq ans au moins à la date de son décès »

[3] Art. 68 c.succ. wallon

[1] Contre 12,5 % précédemment

[2] Décret du 5 décembre 2024 publié au Moniteur Belge le 13 décembre 2024